Нормы списания материалов в строительстве

После того, как материал (либо сырье) поступил к потребителю и был принят к учету, его можно отпускать на производство. Отпуск строительного материала заключается в его передаче непосредственно на строительную площадку.

Все строительные материалы подлежат обязательному списанию. При этом организация самостоятельно утверждает нормы списания материалов в строительстве на основании типовых сборников производственных норм расхода, разработанных Госстроем России. В качестве лимита расходования могут быть использованы нормы расхода материалов в строительстве, заложенные в сметах.

Основанием для списания строительных материалов являются следующие документы:

- журнал учета выполненных работ по форме КС-6а по каждому объекту строительства;

- производственные нормы расхода основных строительных материалов, разрабатываемые самой строительной организацией и утверждаемые ежегодно ее руководителем;

- объектные и локальные сметы на строящиеся объекты, в которых предусмотрен сметный расход материалов по видам работа и конструктивным;

- материальный отчет по формеМ-19 по материально-ответственному лицу: начальнику строительного участка или производителю работ;

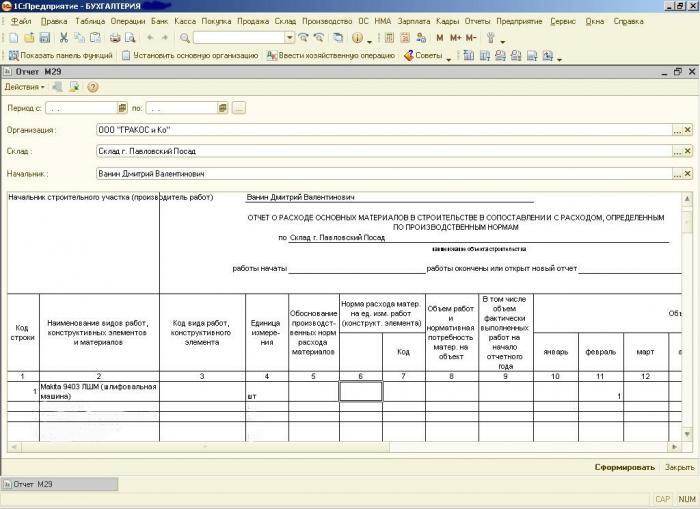

- ежемесячный отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам по форме М-29.

Отметим, что до недавнего времени отчет по форме М-29 относился к разряду обязательных документов. Но в последнем альбоме Росстроя унифицированных форм первичной документации по учету строительных работ такая форма отсутствует. Теперь строительная организация может самостоятельно разрабатывать свою форму отчета. В ней обязательно должно быть указано следующее:

- наименование документа;

- дата составления;

- наименование строительной организации;

- содержание работы;

- ее измеритель в денежном и натуральном выражении;

Способы списания материалов в строительстве

При списании материалы должны быть оценены. Оценку их можно выполнять одним из четырех способов:

- определить себестоимость каждой единицы;

- определить среднюю себестоимость;

- обратиться к методу ФИФО;

- воспользоваться методом ЛИФО.

Избранный способ в отношении какой-либо группы материалов должен оговариваться в учетной политике предприятия и применяться в течение отчетного года.

Оценка по себестоимости каждой единицы

Этот метод используется в случаях:

- когда строительная организация имеет в запасе относительно небольшую номенклатуру материалов. Это позволяет отследить, из какой именно партии закупки списываются материалы;

- когда списанию подлежат материалы, стоящие на особом учете;

- если материалы приобретались в единичном количестве под строительство конкретного объекта.

Несмотря на сложность оценки по себестоимости каждой единицы, этот метод хорош тем, что материалы списываются по реальной себестоимости. Однако он требует четкого учета каждой покупки. При использовании этого метода надо знать, из какой именно партии берется данный материал, и списывать его по цене именно этой закупки.

Оценка средней себестоимости

Этот способ содержит два варианта исчисления себестоимости материала.

1 вариант – взвешенная оценка:

Для определения взвешенной оценки делается следующее:

- исчисляется стоимость группы материалов на начало месяца и приобретенных до конца этого месяца;

- исчисляется количество материалов этой же группы за отчетный период (сумма остатка на начало месяца и количества приобретенного в течение месяца);

- полученная стоимость делится на количество материалов.

2 вариант – скользящая оценка:

Скользящая оценка является фактической себестоимостью материала. Она отличается от взвешенной оценки тем, что при расчете вместо количества материалов, приобретенных в течение отчетного периода, учитывается только их поступление на момент списания (с учетом остатков на начало месяца).

Метод ФИФО

По методу ФИФО материалы списываются в производство в той очередности, в которой их приобретали. В первую очередь списываются партии, приобретенные ранее. Причем списанные (отпущенные) материалы списываются по их фактической себестоимости, а остатки оцениваются по себестоимости последней закупки.

Списание материалов по методу ФИФО можно выполнить по двум вариантам:

1 вариант:

- В первую очередь списываются материалы первой партии материалов по их фактической себестоимости. Если количество в этой партии не покрывает потребности в списании, то списывается вторая партия уже по ее фактической себестоимости и т.д.

- Для определения остатка из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца) вычитается стоимость списанных материалов.

2 вариант:

- сначала определяется общая стоимость материалов, поступивших за месяц (с учетом остатка на начало месяца);

- затем определяют остаток материалов на конец месяца по цене последней приобретенной партии;

- разница между этими величинами будет равняться стоимости списанных за этот период материалов.

Метод ЛИФО

Этот метод предусматривает списание затрат в строительстве «от обратного»: в первую очередь списывается материал из партии, приобретенной последней. Причем себестоимость списанных материалов оценивается по себестоимости этой партии, а остаток материалов – по себестоимости партии, закупленной первой.

Списание материалов открытого хранения

Песок, гравий, блоки, щебень и прочие материалы открытого хранения находятся на открытых площадках. Они расходуются в течение отчетного периода без документального оформления. Для определения их расхода проводится ежемесячная инвентаризация остатков (на конец отчетного периода). Оценка израсходованных на производство запасов определяется по формуле:

Р – стоимость материалов, израсходованных на производство;

Н – стоимость начального остатка материалов (на начало месяца);

П – стоимость материалов, поступивших за отчетный период;

К – стоимость конечного остатка (на момент инвентаризации).

Списание трудноустранимых потерь

Расход материалов в строительстве включает в себя потери, которые практически невозможно исключить. Трудноустранимые потери могут возникнуть при перевозке материалов со склада, при осуществлении строительно-монтажных работ.

Списание этих потерь выполняется с учетом типовых норм трудноустранимых потерь, приведенных в РДС 82-202-96. В случае, если такого рода потери материальных ресурсов не охвачены данным документом, то они должны разрабатываться в соответствии с СНиП 82-01-85 и вышеуказанного РДС.

Списание материалов

На основании утвержденных данных отчета формы № М-29 бухгалтер ежемесячно списывает одним из указанных выше способов израсходованные материалы, предварительно сверив их с фактическим наличием, на себестоимость строительства (строительно-монтажных работ).

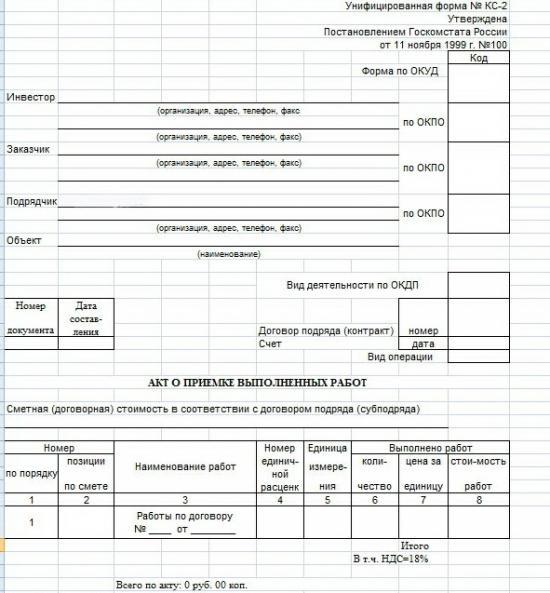

Как правило, списание материалов осуществляется под определенный акт формы № КС-2. Однако унифицированной формы акта списания материалов в строительстве не существует, поэтому многие организации создают его самостоятельно, учитывая наличие реквизитов предусмотренных пунктом 2 статьи 9 закона № 129-ФЗ, а именно код формы, наименования списываемых материалов, единицу измерения, фактический расход материалов, объект, на который списываются материалы, дату составления, должности лиц, ответственных за совершение хозяйственных операций. В качестве дополнительных реквизитов можно указать направление расхода, бухгалтерские счета, направление расхода и другие данные, необходимые организации для детализации учета.

Прочтите также:

- Нормы выдачи спецодежды в строительной отрасли

- Суть договора инвестирования в строительство и риски

- Оригинальная беседка на дачном участке, построенная своими руками

- Разновидности кабельных коробов и технология прокладки в них кабеля

- Техническое задание на строительство

- Списание материалов в строительстве

Источник http://www.it-nv.ru/articles/normi_spisaniya_materialov_v_stroitelstve